Le besoin en fonds de roulement (BFR) : définition, calcul et intérêt

Le besoin en fonds de roulement, plus couramment appelé BFR, est un indicateur très important pour les entreprises. Il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Compta-Facile lui consacre une fiche complète : qu’est-ce que le BFR ? Quand et comment calculer son BFR ? Comment le financer au démarrage de l’activité ? Comment l’interpréter ? Comment le maîtriser ? Quels sont les ratios en lien avec celui-ci ?

Si vous êtes en phase de création de votre entreprise, n’hésitez pas à vous faire accompagner par des experts de la création d’entreprise. Analyses et prévisionnel, adéquation statut-projet, options fiscales et sociales… il y a tant que de questions qui méritent des réponses claires pour avancer sereinement !

Qu’est-ce que le besoin en fonds de roulement ?

Par définition, le besoin en fonds de roulement (BFR) représente le montant qu’une entreprise doit financer afin de couvrir le besoin résultant des décalages des flux de trésorerie correspondant aux décaissements (dépenses) et aux encaissements (recettes) liés à son activité.

Le BFR trouve sa justification dans un principe très simple :

- une créance, bien qu’acquise et certaine, n’est généralement pas réglée tout de suite par le client ;

- un stock n’est pas vendu immédiatement et les articles restent en stocks pendant une durée plus ou moins longue avant d’être vendus.

Ces différents décalages vont générer un besoin financier pour l’entreprise qui devra être financé, soit par le délai de règlement négocié auprès des fournisseurs, soit par le fonds de roulement, soit par la trésorerie.

Pourquoi calculer son besoin en fonds de roulement ?

Le besoin en fonds de roulement (BFR) présente un intérêt majeur.

Calcul avant de créer une entreprise ou de reprendre une entreprise

Le BFR est une donnée clef de la partie financière du business plan. C’est d’ailleurs l’un des calculs les plus importants à faire lors d’un démarrage d’activité (au même titre que l’estimation des investissements) car la mauvaise estimation de cette donnée est malheureusement l’une des principales causes de disparition des jeunes entreprises.

Calcul tout au long de la vie de l’entreprise

Le BFR est un indicateur de la santé financière d’une entreprise. Un besoin en fonds de roulement qui explose est un signe de mauvaise santé pouvant très vite amener à des difficultés de trésorerie irrémédiables pour une entreprise. Il peut être calculé de manière périodique (toutes les semaines, tous les mois, tous les trimestres, tous les semestres ou tous les ans) et surtout, il doit être comparé et son évolution doit être analysée : s’est-il dégradé ? Si oui, sait-on pourquoi ? Comment le redresser ?

Comment calculer son besoin en fonds de roulement ?

Le BFR est obtenu grâce aux données figurant dans le bilan comptable. Il représente la différence entre l’actif circulant et le passif circulant :

Dans la formule de calcul complète, le besoin en fonds de roulement est constitué par le montant des créances clients, augmenté du montant des stocks et diminué du montant des dettes fournisseur. Voici comment calculer un BFR :

Si le montant obtenu par ce calcul est négatif, le BFR représente une ressource pour l’entreprise ; on parle d’ailleurs de ressource en fonds de roulement. C’est notamment le cas de la restauration ou de la grande distribution (ces entreprises encaissent généralement au comptant leurs ventes et règlent leur fournisseur à l’issue d’un délai de règlement).

Il est également possible de calculer le BFR en jours de chiffre d’affaires :

Comment interpréter son besoin en fonds de roulement ?

Interpréter un BFR positif

Lorsque le BFR est supérieur à 0, les emplois d’exploitation sont supérieurs aux ressources de la même nature. l’entreprise doit alors financer ses besoins à court terme soit par son fonds de roulement soit par des dettes financières à court terme (concours bancaires courants c’est-à-dire des découverts bancaires),

Interpréter un BFR nul

Lorsque le BFR est égal à 0, les ressources d’exploitation permettent de couvrir les emplois en intégralité. L’entreprise n’a aucun besoin à financier mais elle ne dispose d’aucun excédent financier.

Interpréter un BFR négatif

Lorsque le BFR est inférieur à 0, les emplois sont inférieurs aux ressources. Aucun besoin financier n’est généré par l’activité et l’excédent de ressources dégagé va permettre d’alimenter la trésorerie nette de l’entreprise.

Comment financer son besoin en fonds de roulement lors du démarrage de l’activité ?

Une fois que le BFR est déterminé, et, dans l’hypothèse où il est positif, il est nécessaire de le financer. Pour cela, l’entrepreneur peut avoir recours à différentes sources de financement :

- Découvert bancaire : pour les besoins financiers peu important, il reste une des solutions à privilégier puisqu’il s’agit d’un mode de financement à court terme ;

- Apports en comptes courants : ce sont des sommes mises à la disposition de la société par ses associés. Elles sont susceptibles d’être remboursées à tout moment et peuvent faire l’objet d’une rémunération à un taux déterminé par la collectivité des associés. Ce type d’apport est généralement consenti à court terme.

- Fonds de roulement : une fraction du BFR peut être financé par l’excédent des ressources à long terme sur les besoins à long terme. On notera que les principales sources de financement à long terme sont constituées des apports en capital et des emprunts bancaires. A défaut, il contribuera à dégrader la trésorerie nette de l’entreprise.

Généralement, par abus de langage, on considère que l’entrepreneur doit financer, lors de la création de son activité, le BFR ainsi que les immobilisations (investissements en biens durables) nécessaires à l’exploitation de l’activité.

Ratios financiers en lien avec le besoin en fonds de roulement

Le BFR est influencé par 3 variables : le délai de paiement négocié auprès des fournisseurs, le délai de règlement accordé aux clients et le délai de rotation des stocks. Voici le détail du calcul de chacun de ses ratios :

-

Délai de paiement des fournisseurs

Il correspond aux délais de paiement accordés à l’entreprise par ses fournisseurs (généralement compris entre 30 et 60 jours). Ce délai doit être négocié avec chaque fournisseur et il ne doit pas être négligé car il est capital. Voici comment le calculer :

-

Délai de règlement des clients

Il s’agit du délai de paiement des produits et services vendus par votre entreprise (généralement compris entre 30 et 90 jours). Cette donnée dépend de votre secteur d’activité et de votre type de clientèle. Voici comment le calculer :

-

Délai de rotation des stocks

Il s’agit du délai séparant le moment où une marchandise, un produit ou un service est acheté et le moment où ce même bien est revendu. Autrement dit, c’est le nombre moyen de jours durant lesquels un article reste en stock. Voici comment le calculer :

Avec Stock moyen = (stock initial + stock final) /2

Avec coût de production, fabrication = achats de matières premières, de marchandises…

Comment maîtriser son besoin en fonds de roulement ?

Maîtriser son BFR implique donc d’agir sur chacun des trois ratios présentés ci-dessous :

- Le délai de paiement des fournisseurs :

Pour maîtriser son BFR, il convient d’augmenter le délai de paiement obtenu des fournisseurs. Cela doit faire l’objet d’une négociation entre l’entreprise et ses fournisseurs. Elle pourra notamment justifier sa demande en se basant sur des volumes de commandes.

- Le délai de règlement des clients :

Pour maîtriser son BFR, il est nécessaire de bien gérer son poste clients et d’abaisser au plus bas le délai de règlement accordé aux clients. Ceci pourra se faire en favoriser le paiement comptant c’est-à-dire en proposant un escompte incitant les clients à payer le plus rapidement possible.

- Le délai de rotation des stocks :

Pour maîtriser son BFR, il faut diminuer le délai de rotation des stocks. Pour cela, il faut favoriser le recours à la gestion des stocks en flux tendus. Attention toutefois, ce mode de gestion peut générer quelques désagréments et notamment des ruptures de stocks du fait d’un délai de réapprovisionnement plus ou moins long.

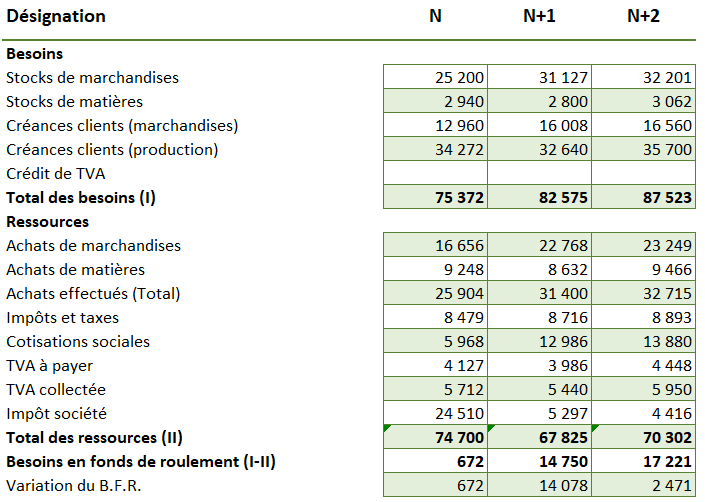

Exemple de calcul de BFR

Conclusion : le besoin en fonds de roulement, communément appelé BFR est une notion essentielle en matière de gestion financière d’une entreprise. Il doit être calculé de manière fréquente et comparé dans le temps.

En phase de création de votre entreprise et vous ne souhaitez louper aucune étape importante dans la construction de votre projet, c’est le moment de profiter gratuitement de notre formation en ligne : Je lance ma boite !

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Savoir lire un bilan comptable est important ; le comprendre et l'interpréter est essentiel. Compta-Facile fait un tour d'horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte […]

Décryptage des obligations, différences et évolutions entre l'intéressement et la participation aux bénéfices de l'entreprise.

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

Les élections législatives de 2024 pourraient considérablement transformer le paysage immobilier français. Leur impact dépendra des programmes immobiliers défendus par les partis politiques, mais aussi du contexte économique, social et réglementaire.

15 commentaires

Aurélie

bonjour,

je lis et relis des articles sur le BFR mais je dois sans doute être un peu bête mais je ne comprends pas comment un BFR négatif est synonyme de ressources? si je gagne 25000 et que je dois 100000 ????

Il y a quelque chose qui m'échappen quelqu'un pourrait-il m'éclairer?

Merci d'avance

COrdialement

Thibaut Clermont

Bonjour,

Oui, tout à fait, lorsque votre B.F.R est négatif il constitue une ressource (d’ailleurs, on ne parle pas de besoin en fonds de roulement mais de ressource en fonds de roulement). Cela est dû, par exemple, à un délai de paiement fournisseurs largement supérieur à un délai de paiement clients. C’est le cas, dans les activités de restauration (le client paie « comptant » et les fournisseurs sont réglés à 30 jours fin de mois par exemple).

Mais attention, cette notion de « ressource » est différente d’un produit du compte de résultat (il ne faut pas confondre les deux notions).

Un B.F.R négatif va permettre de financer vos investissements à long terme (il contribuera, avec le Fonds de Roulement Net Global, à former votre trésorerie).

Cordialement,

Thibaut CLERMONT.

Thierry Tofeu

Bonjour Aurélie,

Si tu gagnes 25 000 ayant les dettes de 100 000, les 25 000 sont enregistrés à ta trésorerie (actif), parce que tu les as, elles sont en ta possession; Et pour la dette de 100 000, ça dépend, est-ce une dette contractée à court terme, moyen terme ou long terme?

* Si c'est une dette à cours terme, alors tu es en cours de trésorerie. Donc incapacité de régler tes engagements à cours terme, c'est un signal de faillite;

* Si c'est une dette à moyen terme, cela veut dire que tu pourras payer plus tard (décalage de flux de trésorerie); Mais en attendant tu roules avec les 100 000. Et BFR = -100 000.

* Et bien évidement si c'est une dette à très long terme, la notion de besoins en fonds de roulement n'a plus lieu d'être. Car en CMT les dettes sont nulles.

L’ambiguïté au niveau signe du BFR est une question de bonne charité, elle commence par soi-même. "Mieux vaut travailler avec l'argent d'autrui, que la situation inverse."

Si BFR> 0 alors l'entreprise a plus de créances (qui sont non liquides) que de dettes à CMT. Elle peut donc faire face à des difficultés de décaissements à CMT, et être obligée de piocher dans les FRNG.

Par Contre si BFR<0 L'entreprise possède plus de dettes que de créances; Elle peut donc surfer sur cet "excédant de crédit" comme un effet de levier ou stabiliser sa trésorerie à cours terme.

Donc il est conseillé pour une jeune entreprise, dans laquelle les délais de transformations de produits ou services ne sont pas encore bien rodés, de jouer sur les délais de règlements de leurs différents tiers (Clients, Fournisseurs, état...), pour réduire au maximum leur besoin en fonds de roulement. Elle n'a pas assez de liquidité pour tolérer "la non possession" de ses ressources financières dans un délai préjudiciable pour elle.

Mais ce qui est certain c'est que, un BFR négatif reste toujours à financer, car une dette à moyen terme arrive facilement à échéance.

A toutes fins utiles,

Thierry Tofeu

wisigoth

Merci pour vos articles. Explications claires qui rendent la compta vraiement facile.

David

Bonjour,

J'ai du mal à saisir votre tableau (je suis novice en compta)

Comment une créance peut être considérée comme un besoin ? N'est-elle pas sensée être une "ressource" ?

Du coup dans les ressources d'exploitation, les créances ne doivent-elles pas être déjà comptabilisées ?

Je suis complètement perdu, alors que je pensais avoir compris avec vos explications...

Merci par avance,

David

Thibaut Clermont

Bonjour,

Une créance est considérée comme un besoin puisqu'elle doit être financée (le délai de paiement accordé aux clients impacte le B.F.R en augmentant ce fameux besoin de financement, le "cash" généré par l'encaissement d'une créance étant décalé dans le temps).

Bonne journée. Cordialement, Thibaut CLERMONT.

Hail Joseph

Bonjour,

Je me pose des questions qui peuvent paraître simples mais dont je ne trouve pas de réponse : supposons que mon BFR soit de 70.

Première question : un stock déjà disponible peut-il être considéré comme un besoin à financer ?

Deuxième question : j'ai des dettes de fournisseur de l'ordre de 80 à payer ? que veut vraiment dire alors un besoin de financement ?

Merci d'avance.

Thibaut Clermont

Bonjour,

Si votre stock est déjà financé, il ne doit pas être inclus dans votre BFR étant donné qu'il ne donnera lieu à aucun décaissement (il a donc déjà du être payé).

Enfin, concernant vos dettes, elles sont normalement déjà inclues dans votre BFR et constituent, une fois soustraire de vos créances et vos stocks, votre besoin en fonds de roulement (BFR).

Bonne journée. Cordialement, Thibaut CLERMONT.

Achille

Pour une bonne situation financière, le BFR doit-il être positif ou négatif ?

Thibaut Clermont

Bonjour,

Au sens strict, le BFR doit être négatif pour avoir une bonne situation financière (on parle alors de ressource en fonds de roulement). Mais, dans la plupart des cas, cela est impossible. Un BFR positif n'est pas un signe de mauvaise santé financière dans la mesure où il est maîtrisé et financé par l'excédent du fonds de roulement.

Bonne fin de journée. Cordialement, Thibaut CLERMONT.

Yessoufou

Bonjour,

je suis chargé de faire l'analyse financière d'un projet de création d'entreprise dans lequel je dois calculer le BFR. Je n'ai pas de stocks disponibles, ni de créances clients, ni de dettes fournisseurs. J'aimerais savoir quels sont les éléments qui entreront dans le calcul du BFR ?

Merci d'avance!

Thibaut Clermont

Bonjour,

Votre BFR peut également comprendre, en cas de début d'activité, toutes les dépenses payables d'avance (loyers trimestriels payables à terme à échoir, primes d'assurance payable annuellement d'avance) ainsi que le crédit de TVA dont le remboursement est différé de quelques mois.

Bonne journée. Cordialement, Thibaut CLERMONT.

Rémi

Bonjour,

Je vois partout sur des sites internet qu'un BFR négatif est positif pour la trésorerie comme c'est le cas pour un supermarché qui encaisse les clients avant de payer ses fournisseurs.

Mais dans le cas contraire ( d'une entreprise dans les créances ne sont pas toutes réglées au comptant) cela pourrait signaler une baisse des ventes, une activité en baisse ?

Merci.

Thibaut Clermont

Bonjour,

Oui, un besoin en fonds de roulement négatif est une situation plutôt bénéfique pour la trésorerie étant donné que les flux entrants sont plus importants que les flux sortants. Attention toutefois car le BFR n'est pas la seule composante de la trésorerie. Vous devez également étudier le Fonds de Roulement (FR) car la somme des deux indicateurs financiers forment la trésorerie nette finale.

S'agissant du cas du BFR positif, la situation ne doit pas vous alarmer si les variations du BFR sur des périodes considérées sont constantes ou, à défaut, justifiées (il peut, par exemple, augmenter à cause d'un léger allongement du délai de règlement des clients, sans que le chiffre d'affaires n'en soit impacté ou, à l'inverse, à cause une diminution de délai de paiement concédé par les fournisseurs ou encore à cause d'un changement de méthode dans la gestion des stocks et le recours aux flux tendus). La baisse des ventes doit, quant à elle, être identifiée en analysant le chiffre d'affaires de l'entreprise et ses variations (calculs de ratios financiers). Cordialement, Thibaut CLERMONT.

Guy Georges

Bonjour !

Quelle est votre définition des actifs circulants ? Dans la mesure où ceux-ci comprennent selon moi les valeurs disponibles (trésorerie, comptse en banque), je ne vois pas en quoi une augmentation de ces actifs liquides entraînerait un besoin en liquidités. Ne faudrait-il pas modifier la formule en les excluant des actifs circulants ?

Thibaut Clermont

Bonjour,

Dans le calcul du BFR, les actifs circulants correspondent uniquement aux stocks (produits finis, matières premières, en-cours, etc.) et aux créances. Les valeurs mobilières de placement peuvent, dans certains cas, également y être rattachées.

Bon après-midi. Cordialement, Thibaut CLERMONT.

Hormuz

Bonjour,

La question a déjà été posée plus haut, mais je n'ai toujours pas compris. Imaginons que mes créances clients soient de 100 euros, mes dettes de 90 euros. Il me reste donc 10 euros, et le BFR est positif, mais je ne comprends pas en quoi c'est une situation négative ? Car je pensais que ces 10 euros allaient pouvoir alimenter ma trésorerie.

J'ai l'impression de passer à côté de la notion, je vous remercie d'avance de votre réponse car je suis perdue.

Thibaut Clermont

Bonjour,

Vous commettez une erreur dans votre raisonnement. En effet, si vos créances sont de 100 euros et vos dettes de 90 euros, il ne vous reste pas 10 euros d'excédent. C'est exactement l'inverse : vous devez trouver 10 de fonds afin de financer votre BFR. Les créances sont des sommes à recouvrer (que vous n'avez donc pas encore encaissées - il s'agit d'un besoin) tandis que les dettes sont des sommes à payer (que vous n'avez pas encore décaissé - il s'agit d'une ressource). Dans votre exemple, il vous reste plus "à recevoir" que "à payer", vous avez donc un besoin à financer.

Bon après-midi. Cordialement, Thibaut CLERMONT.

Jean Fitzgerald

Bonjour M. Thibault CLERMONT, et merci de votre brillant travail nous aidant à comprendre "compta" et bien faire l'analyse financière d'une entreprise.

Je pense que cette question, quelqu'un vous l'a déjà posée en la personne de M. Yessoufou, mais pas de la même façon que je voudrais vous la poser.

Vous mentionnez que le BFR doit être calculé avant la création d'une entreprise, mais comment cela est possible dans ce cas du moment où nous n'avons pas créance client, stock et dettes fournisseurs ? J'étais également demandé à calculer le BFR lors d'un stage sur un projet qu'on voulait lancer mais je me suis retrouvé comme un vrai crétin car ne sachant quoi faire et j'ai vraiment dû galérer.

Merci de vos réponses.

Thibaut Clermont

Bonjour,

Au cours de l'élaboration d'un business plan de création d'activité, vous devez effectivement estimer votre besoin en fonds de roulement prévisionnel tel qu'il serait au lancement de votre activité (BFR) car ce dernier doit être financé (par un emprunt à court terme par exemple, un apport en compte courant, par un découvert bancaire ou par l'excédent du fond de roulement net global). Voici une formule courante de calcul du BFR de début d'activité :

BFR au démarrage de l'activité = stocks initiaux + dépenses d’exploitation payables d’avance + crédit de TVA

Je vous souhaite une bonne journée ! Cordialement, Thibaut CLERMONT.

Ludovic

Bonjour,

Après avoir consulté plusieurs sources de calcul de BFR, j’ai un doute...Faut-il prendre les dettes fiscales et sociales ou uniquement les dettes fournisseurs?

De même pour les créances, faut-il prendre uniquement les créances clients ou l’ensemble des créances ?

Merci par avance.

Cordialement

Thibaut Clermont

Bonjour,

Tout dépend, si vous souhaitez calculer un BFR d'exploitation, hors exploitation ou un BFR global. En général, le besoin en fonds de roulement global prend en compte toutes les dettes et toutes les créances (fournisseurs, clients, fiscales, sociales...).

Cordialement, Thibaut CLERMONT.

René

Bonjour,

J'aimerais calculer le BFR en tenant compte des rémunérations et des charges sociales mais je trouve des formules différentes :

BFR = ( stocks + créances clients ) - ( dettes fournisseurs + rémunérations et charges sociales)

Ou alors :

BFR = ( stocks + créances clients + rémunération et charges sociales ) - ( dettes fournisseurs )

Je pense la deuxième formule logique car augmenter les rémunérations entraînera une augmentation du BFR. Non?

Qu'en pensez-vous ?

D'avance merci.

René

Thibaut Clermont

Bonjour,

Pour calculer un BFR, il faut raisonner en termes de créances et de dettes. Les dettes représentent un moyen de financement à court terme tandis que les créances occasionnent un besoin de trésorerie à financer.

Avec ce raisonnement, le BFR se calcule comme suit : stocks + créances clients - dettes fournisseurs - dettes fiscales - dettes sociales (dont les rémunérations et les charges sociales).

Bonne soirée. Cordialement, Thibaut CLERMONT.

Frane

Bonjour,

Je réalise actuellement mes éléments financier pour ma création d'entreprise de prestations de services.

Je ne comprends pas comment calculer le BFR dans la mesure où j'ai plusieurs prestations et à des prix différents. De plus je compte demander un acompte.

Merci de votre précieuse aide

Thibaut Clermont

Bonjour,

Pour calculer votre BFR prévisionnel, vous devez décomposer votre chiffre d'affaires par élément.

Par exemple, si vous vendez deux prestations à des prix différents et dans des conditions différentes :

- CA 1 : 12 000 euros HT par an payables à 30 jours

- CA 2 : 24 000 euros HT par an payables à 60 jours

Votre BFR en fin d'année sera de :

- 1 200 euros pour le CA1 ( 12 000 * 1,20 * 30 / 360 )

- 4 800 euros pour le CA2 ( 24 000 * 1,20 * 60 / 360 )

Si le chiffre d'affaires n'est pas linéaire sur l'année, vous devez établir un tableau de prévisions mois par mois et vous déterminerez ainsi votre BFR prévisionnel en fonction du CA réalisé au titre des derniers mois de l'année.

Bonne journée. Cordialement, Thibaut CLERMONT.

Claude

Je prendrais la chose du point de vue de la gestion de la trésorerie bancaire.

En banque où les ressources, déposées à court terme, financent les emplois de long terme (afin de bénéficier du différentiel de taux), un BFR n'est pas important.

Il est question de mesurer le ratio de liquidités (Actif liquide/ Passif exigible). Ce ratio sera toujours supérieur ou égal à 1.

L'enjeux de la liquidité étant de premier ordre, il nécessaire de faire des prévisions sur ce ratio.

Merci.

@compta

J'ai trouver sur le BFR=( VE+VR) - (dettes a court terme - concours bancaire)

Alors j'arrive a comprendre pourquoi ils ont soustrait le councours bancaire des dct

Aboubakar

Bonjour , je vais aller dans la même optique que les autres. J'ai un problème avec le BFR. Je voudrais savoir si dans la création d'un garage automécanique, il faut considérer le matériel du garage dans le calcul du BFR. Merci

Lison Jacquet

Bonjour Aboubakar,

Avec les éléments en ma possession, je ne peux pas vous répondre. Pouvez-vous plus me détailler votre situation ? De quel matériel parlez-vous (mobilier, outils, pièces de rechange...) ?

Merci d'avance !