Le tableau des engagements financiers

L’annexe comptable d’une entreprise doit contenir, sous certaines conditions, un tableau des engagements financiers. Compta-Facile fait le point sur ce document financier en répondant aux questions : qu’est-ce que le tableau des engagements financiers ? A quel moment faut-il l’établir ? Que contient-il ? Comment le construire ?

Qu’est-ce que le tableau des engagements financiers ?

Le tableau des engagements financiers est, en réalité, plusieurs tableaux qui listent :

- Des engagements financiers simples :

- Engagements qu’une entreprise a donnés et ceux qu’elle a reçus (avals, cautionnements, garanties),

- Montant de ses dettes et des créances qu’elle a garanties par des sûretés réelles (hypothèques, nantissements et gages),

- Montant des créances cédées non échues y compris les effets escomptés non échus (loi Dailly, mobilisation de créances commerciales),

- Garantie d’actifs et de passifs,

- Abandons de créances avec clauses de retour à meilleure fortune,

- Engagements consentis aux entités liées,

- Engagements pris en matière de pensions (communément appelés engagements de retraite),

- Des engagements financiers complexes :

- Engagements financiers futurs donnés ou reçus dans le cadre du règlement des difficultés,

- Engagements pris en matière de crédit-bail,

- Autres engagements complexes (quotas d’émission de gaz à effet de serre, émission de certificats de valeur garantie, opération de désendettement de fait, vente de titres avec faculté de rachat ou à réméré, fiducie, etc.),

- Des dettes et des créances garanties par des sûretés réelles (nantissements de créances professionnelles),

Nous n’aborderons pas ici le cas des autres engagements financiers complexes qui sont très spécifiques et donc très peu rencontrés en pratique.

Quand faut-il établir le tableau des engagements financiers ?

Le tableau des engagements financiers ne doit être établi que si les éléments qui le composent présentent un caractère significatif (un seuil de signification a d’ailleurs été préconisé par l’Ordre des Experts-Comptables, il sera présenté ci-dessous).

Il doit figurer dans l’annexe comptable, document comptable rédigé à l’occasion de la clôture des comptes annuels.

Comment construire le tableau des engagements financiers ?

Contenu du tableau des engagements financiers

Le tableau des engagements financiers doit contenir les informations présentées dans le premier paragraphe. Étant donné la richesse de son contenu, il est généralement décliné en différents sous-tableaux et principalement en :

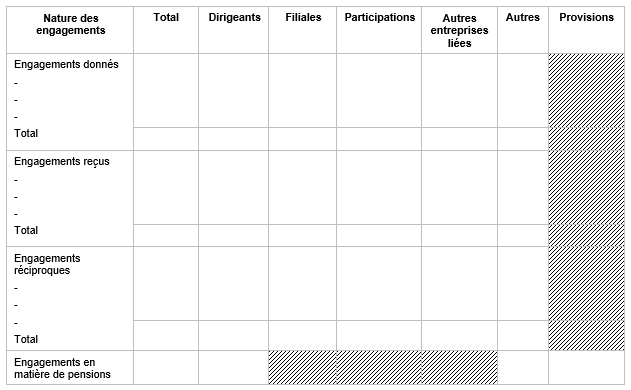

- Un tableau des engagements financiers (engagements donnés, engagements reçus, engagement en matière de pensions et engagements réciproque) répartis par bénéficiaires ;

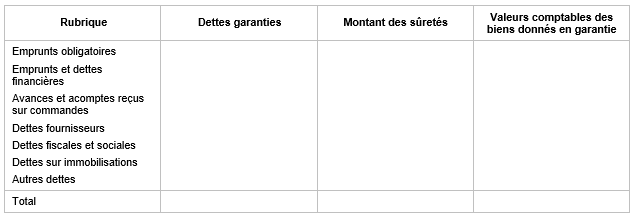

- Un tableau des dettes garanties par des sûretés réelles ;

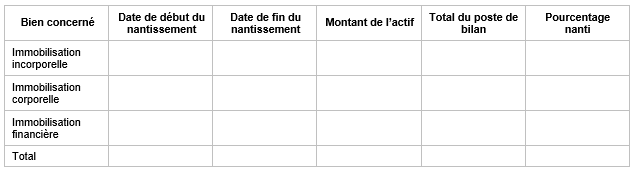

- Un tableau des nantissements et hypothèques sur immobilisations (des informations plus précises sont nécessaires lorsque la sûreté porte une une immobilisation) ;

- Un tableau des engagements de crédit-bail.

Ventilation du tableau des engagements financiers

Les engagements financiers simples doivent être ventilés par tiers en distinguant ceux qui concernent :

- Les dirigeants (membres des organes d’administration, de direction ou de surveillance),

- Les filiales (sociétés dont le capital est détenu à plus de 50% par une autre société),

- Les participations (sociétés dont le capital est détenu entre 10% et 50% par une autre société),

- Les autres entreprises liées (sociétés susceptibles d’être incluse par intégration globale dans un ensemble consolidable).

Caractère significatif des engagements

Les engagements évoqués ci-dessus ne doivent être mentionnés dans l’annexe que s’ils sont significatifs. Comme évoqué ci-dessus, un seuil de signification a été mis en place par l’OEC :

| Type d’engagement | Seuil de signification |

| Avals, cautions et garanties | 10% du résultat courant ou de la situation nette |

| Effets escomptés non échus | 10% des créances clients |

| Dettes garanties par des sûretés réelles | 10% du total de l’actif |

| Créances garanties par des sûretés réelles | 10% des postes d’actif concernés |

| Crédit-bail | Sans limite (dès le 1er euro) |

| Engagements de retraite | Sans limite (dès le 1er euro) |

Modèles de tableau des engagements financiers

Modèle de tableau des engagements financiers simples

Modèle de tableau des dettes garanties par des sûretés réelles

Modèle de tableau des nantissements et hypothèques sur immobilisations

Modèle de tableau des engagements de crédit-bail

Les tableaux présentés ci-dessous peuvent être utilisés pour les entreprises qui ne sont pas en mesure d’établir une annexe simplifiée :

Dans ce premier tableau, les biens pris en crédit-bail sont simulés avoir été acquis en pleine propriété et amortis en conséquence.

Dans ce second tableau, il convient de reprendre les informations figurant dans le contrat de crédit-bail (généralement, un échéancier est fourni par le crédit bailleur, il suffit donc d’effectuer quelques additions pour regrouper les sommes par échéance).

Pour ce qui est de l’annexe simplifiée, ces tableaux ne sont pas obligatoires. Deux informations doivent simplement être précisées :

- La nature du bien auquel se rapporte le contrat de crédit-bail (mobilier ou immobilier) ainsi que le montant des loyers,

- Le montant total des redevances restant à payer à la date de clôture de l’exercice.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Savoir lire un bilan comptable est important ; le comprendre et l'interpréter est essentiel. Compta-Facile fait un tour d'horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte […]

Décryptage des obligations, différences et évolutions entre l'intéressement et la participation aux bénéfices de l'entreprise.

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

Les élections législatives de 2024 pourraient considérablement transformer le paysage immobilier français. Leur impact dépendra des programmes immobiliers défendus par les partis politiques, mais aussi du contexte économique, social et réglementaire.

Aucun commentaire.