Le compte de résultat différentiel

Le compte de résultat différentiel est un état fondamental du contrôle de gestion permettant de mettre en avant la marge dégagée sur les coûts variables et, par la suite, d’identifier le seuil de rentabilité d’une entreprise. Compta-Facile y consacre une fiche complète qui répond aux questions : qu’est-ce qu’un compte de résultat différentiel ? A quoi sert-il ? Comment le construire ? Un exemple de compte de résultat différentiel est également proposé.

Qu’est-ce qu’un compte de résultat différentiel ?

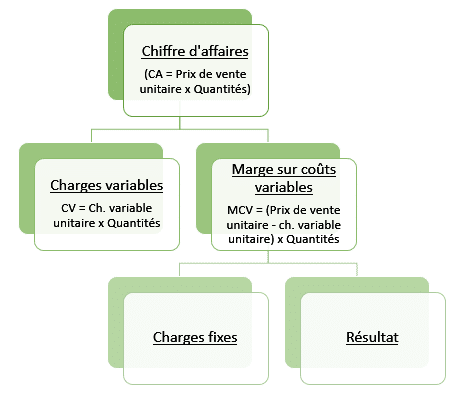

Par définition, le compte de résultat différentiel est un tableau qui, pour chaque étape de la vente de marchandises ou de la fabrication de produits :

- Met en évidence les charges variables attribuables à l’opération,

- Détermine le résultat en faisant apparaître les marges sur coûts variables,

- Indique dans quelle mesure la marge sur coûts variables couvre les coûts fixes,

- Mesure la part de richesse créée.

A quoi sert un compte de résultat différentiel ?

Les grands principes du compte de résultat différentiel

L’utilité d’un compte de résultat différentiel n’est plus à démontrer. Il permet d’identifier la marge que va dégager une entreprise sur ses coûts opérationnelles, c’est-à-dire sur les charges variables qu’elle supporte et qui sont proportionnelles au niveau de son activité. Cet excédent va servir à financer les charges structurelles (charges fixes dont le montant ne varie pas avec le niveau de l’activité de l’entreprise). Le solde constituera le résultat que l’entreprise aura à sa disposition (bénéfice).

Le compte de résultat différentiel représente un véritable outil de gestion prévisionnelle dans la mesure où il est un indicateur de performance permettant de mesurer la contribution de chaque produit à l’absorption des frais fixes et à la création de richesse. Il sert donc à :

- Mettre en évidence certaines responsabilités,

- Mesurer la contribution de chaque produit, bien ou service au résultat (les activités non rentables peuvent ainsi être stoppées),

- Définir le niveau d’activité minimum devant être atteint pour couvrir les charges qui ne dépendent pas de l’activité (charges fixes),

- Effectuer des prévisions financières.

Les notions émergeant du compte de résultat différentiel

Le seuil de rentabilité

Le seuil de rentabilité, également appelé chiffre d’affaires critique ou point mort, représente le montant de chiffre d’affaires pour lequel l’entreprise couvre la totalité des charges et dégage donc un résultat nul. En suivant le schéma présenté ci-dessous, il met en évidence une situation particulière dans laquelle la marge sur coûts variables est absorbée par les charges fixes de l’entreprise.

Le seuil de rentabilité peut également être exprimé en jours de chiffre d’affaires. Il convient, dans ce cas, de diviser le nombre obtenu par le résultat du quotient ( Chiffre d’affaires annuel / 360 ).

La marge de sécurité

La marge de sécurité constitue le montant de chiffre d’affaires pouvant être supprimé sans entraîner de pertes pour l’entreprise.

Elle peut être exprimée en pourcentage. Il suffit alors de diviser le montant obtenu par le chiffre d’affaires réalisé.

Comment construire un compte de résultat différentiel ?

Construire un compte de résultat différentiel est assez simple en pratique puisqu’il suffit de disposer d’une balance générale comptable ou d’un compte de résultat « classique » (on notera simplement ici que résultat tel qu’il figure dans le compte de résultat différentiel doit être le même que celui du compte de résultat.) . Chaque poste de charges doit être ventilé entre les charges fixes et les charges variables. Cette répartition peut être effectuée sur un tableur Excel et ainsi prendre la forme d’un tableau à double entrée dont voici un modèle :

|

N° de compte |

Libellé | Solde | Ventilation | ||

| Charges variables | Charges fixes |

Total charges affectées |

|||

| 60 | Achats | ||||

| 61-62 | Charges externes | ||||

| 63 | Impôts et taxes | ||||

| 64 | Charges de personnel | ||||

| … | |||||

La seule difficulté réside ici dans la distinction entre les charges fixes et les charges variables. L’on considère trop souvent, et à tort, comme charges variables uniquement les achats de marchandises ou de matières premières. Alors que, dans certains cas, d’autres postes de charges peuvent représenter des charges variables (consommation d’énergies pour produire les biens, frais de déplacement du personnel, frais bancaires…). Par ailleurs, certaines charges peuvent être, pour partie, fixes et, pour partie, variable. Il conviendra alors de les éclater en fonction de leur nature.

La marge sur coûts variables doit être déterminée produit par produit et non en globalité. Toutes les marges sur coûts variables sont ensuite additionnées.

Exemple de compte de résultat différentiel

Prenons le cas d’une entreprise de négoce mono-produit dont le compte de résultat se présente comme suit :

| Poste | Montant |

| Chiffre d’affaires | 2 000 000 |

| Achats de marchandises | – 700 000 |

| Variation de stocks de marchandises | – 300 000 |

| Loyers immobiliers | – 200 000 |

| Déplacements | – 40 000 |

| Frais postaux et de télécommunication | – 10 000 |

| Frais bancaires | – 50 000 |

| Charges de personnel | – 300 000 |

| Impôt et taxes | – 90 000 |

| Résultat de l’exercice | 310 000 |

Les frais de déplacement dépendent, pour moitié, du niveau de l’activité. Les frais bancaires représentent un pourcentage de commissions perçues sur les transactions liées à 75% des ventes de marchandises. Les frais postaux représentent des frais d’envoi de marchandises (transport).

Voici le tableau d’affectation :

| Libellé | Solde | Ventilation | ||

| Charges variables | Charges fixes | Total charges affectées | ||

| Achats de marchandises | 700 000 | 700 000 | 0 | 700 000 |

| Variation de stocks de marchandises | 300 000 | 300 000 | 0 | 300 000 |

| Loyers immobiliers | 200 000 | 0 | 200 000 | 200 000 |

| Déplacements | 40 000 | 20 000 | 20 000 | 40 000 |

| Frais postaux | 10 000 | 10 000 | 0 | 10 000 |

| Frais bancaires | 50 000 | 37 500 | 12 500 | 50 000 |

| Charges de personnel | 300 000 | 0 | 300 000 | 300 000 |

| Impôts et taxes | 90 000 | 0 | 90 000 | 90 000 |

| TOTAL | 1 690 000 | 1 067 500 | 622 500 | 1 690 000 |

Le compte de résultat différentiel sera ainsi présenté comme suit :

| Poste | Montant | % du CA |

| Chiffre d’affaires | 2 000 000 | 100% |

| Coûts variables | – 1 067 500 | 53% |

| Marge sur coûts variables | 932 500 | 47% |

| Charges fixes | – 622 500 | 31% |

| Résultat | 310 000 | 16% |

Le seuil de rentabilité est calculé de la façon suivante : 622 500 / [ 932 500 / 2 000 000 ] = 1 335 120 euros. Autrement dit, lorsque l’entreprise génère un chiffre d’affaires de 1 335 120 euros, elle aura un résultat nul.

Conclusion : le compte de résultat différentiel est un outil de gestion à destination des entreprises. Il permet de mettre en évidence la marge sur coûts variables et de calculer le seuil de rentabilité.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Savoir lire un bilan comptable est important ; le comprendre et l'interpréter est essentiel. Compta-Facile fait un tour d'horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte […]

Décryptage des obligations, différences et évolutions entre l'intéressement et la participation aux bénéfices de l'entreprise.

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

Les élections législatives de 2024 pourraient considérablement transformer le paysage immobilier français. Leur impact dépendra des programmes immobiliers défendus par les partis politiques, mais aussi du contexte économique, social et réglementaire.

4 commentaires

Chaina

Merci !

Diawara Mokola

Les impôts et taxes sont-ils par défaut parmi les charges fixes ?

Thibaut Clermont

Bonjour,

Oui, en général, les impôts et taxes sont classés dans la catégorie des charges fixes. Certaines peuvent toutefois être considérées comme variables comme, par exemple, la contribution sociale de solidarité des sociétés (C3S) calculée sur le montant du chiffre d'affaires lorsqu'il dépasse un certain montant.

Cordialement, Thibaut CLERMONT.

Correard

Bonjour,

Peut-on ventiler les charges financières et exceptionnelles en charges fixes ou variables ?

Ou bien peut-on ventiler uniquement les charges d'exploitation ?

Merci

Thibaut Clermont

Bonjour,

En général, seules les charges d'exploitation sont réparties selon leur nature (charges fixes, charges variables) car c'est, le plus souvent, la rentabilité d'exploitation qui est analysée.

Cordialement, Thibaut CLERMONT.

jouwahri

Bonjour,

J'ai trois remarques à vous faire !

1- Le montant total des charges fixes dans le tableau d'affectation n'est-il pas plutôt de 622 500 euros ?

2- Les charges fixes ne représentent-elles pas 31% du chiffre d'affaires dans le compte de résultat différentiel, plutôt que 27% ?

3- Le seuil de rentabilité n'est-il pas de 1 335 121 euros, à la place des 1 324 468 euros que vous avez indiqué ?

Merci d'avance pour votre réponse.

Thibaut Clermont

Bonjour,

Merci pour votre remarque. En effet, le total des charges fixes est bien de 622 500 euros. J'ai rectifié l'ensemble des données.

Bonne soirée. Cordialement, Thibaut CLERMONT.