La balance comptable

La balance comptable est un état souvent utilisé dans les entreprises. En comptabilité, elle n’est pas obligatoire mais demeure toutefois essentielle. Il en existe trois formes : la balance comptable générale, la balance comptable auxiliaire et la balance comptable âgée. Compta-Facile vous propose une fiche répondant aux questions : qu’est ce qu’une balance comptable (définition) ? A quoi sert-elle (utilité) ? Comment l’établir (construction) ?

Qu’est-ce qu’une balance comptable ?

Par définition, une balance comptable est document qui regroupe un ensemble de comptes d’une entreprise (comptes de bilan et/ou comptes de gestion) pour une période donnée.

En comptabilité, il existe trois sortes de balances : la balance générale, la balance auxiliaire et la balance âgée.

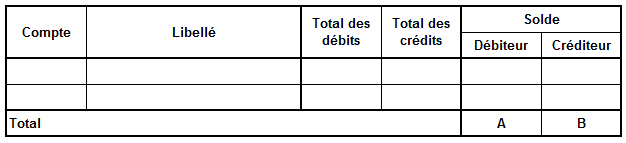

La balance générale

La balance générale regroupe tous les comptes de l’entreprise classés dans l’ordre du plan comptable par ordre croissant de la classe 1 à la classe 7. Elle fait apparaître le solde de chaque compte, qui peut être débiteur ou créditeur. A minima, une balance générale doit contenir les éléments suivants : numéro du compte, libellé du compte, montant des débits, montants des crédits, solde débiteur du compte ou solde créditeur du compte. Les balances comptables les plus détaillées font également mention du solde du compte à l’ouverture de l’exercice.

Voici un modèle de balance générale :

La balance auxiliaire

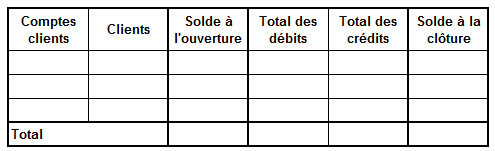

La balance auxiliaire ne recense que les comptes clients (comptes auxiliaires rattachés au compte 411) ou les comptes fournisseurs (comptes auxiliaires rattachés au compte 401). Une balance auxiliaire doit présenter le numéro de compte du tiers, sa dénomination, son solde à l’ouverture de l’exercice, le total des débits, le total des crédits et son solde à la clôture de l’exercice.

Voici un modèle de balance auxiliaire :

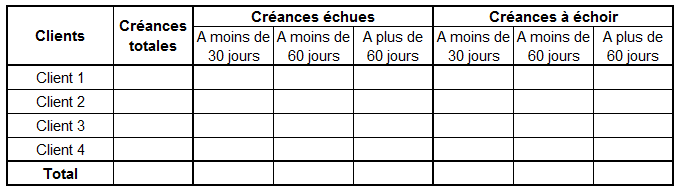

La balance âgée

La balance âgée reprend les informations figurant dans la balance auxiliaire mais elle va plus loin : elle ventile les créances et les dettes en fonction de leur échéance de règlement (par période de 15 jours ou de 30 jours généralement).

Voici un modèle de balance âgée :

A quoi sert une balance comptable ?

La balance comptable n’est pas un document obligatoire dans le droit comptable. Toutefois, elle représente un moyen de contrôle à disposition du commissaire aux comptes.

Cela étant dit, l’utilité d’une balance comptable est incontestable : elle permet de procéder à un contrôle des enregistrements et plus globalement des comptes. Elle est généralement éditée au cours des travaux de révision comptable effectués en cas de réalisation d’une situation comptable intermédiaire ou lors des travaux d’inventaire de clôture des comptes. Elle va notamment permettre, lorsqu’une reprise des comptes de l’année précédente est possible, d’effectuer des comparaisons et de justifier les variations importantes d’un ou plusieurs comptes sur l’exercice en cours (il s’agit d’une révision analytique) et ainsi de procéder à un contrôle de cohérence.

Par ailleurs, la balance générale permet de mettre en lumière la relation entre le résultat de l’exercice et le bilan : la différence entre le total des comptes de la classe 7 et celui des comptes de la classe 6 constitue le résultat de l’exercice qui va figurer au débit du compte 129 « Résultat de l’exercice (perte) » ou au crédit du compte 120 « Résultat de l’exercice (bénéfice) ». Autrement dit, la variation des capitaux propres du bilan est égale à la différence entre les produits et les charges du compte de résultat. Elle est souvent utilisée dans le cadre de l’établissement des déclarations de TVA car elle est le support des différents contrôles arithmétiques que l’on peut mener (contrôle de TVA « base par taux » par exemple).

La balance âgée va permettre de suivre efficacement l’encaissement des créances clients et notamment d’anticiper les retards de paiement ou d’effectuer des relances en temps réel. Parallèlement, elle permettra à l’entreprise de s’assurer d’être à jour du paiement de ses dettes fournisseurs. Les informations qui en ressortent pourront également alimenter le plan de trésorerie en cas de réalisation de prévisions financières.

Comment construire une balance comptable ?

En pratique, les logiciels de comptabilité proposent presque tous la possibilité d’éditer une balance comptable. Il est donc très rare de devoir y procéder soi-même.

Construire une balance comptable nécessite d’avoir, au préalable, terminé la saisie comptable ainsi que les différents travaux de révision (épuration du compte 471 et des autres comptes temporaires). Elle puise ses informations dans le grand-livre des comptes de l’entreprise.

Pour construire une balance générale, il convient de reprendre les soldes des comptes généraux, un par un, en partant du premier compte de la classe 1 du plan comptable général mouvementé pour s’arrêter au dernier compte de la classe 7 mouvementé. Enfin, à l’issue de ce travail de recensement, il convient de vérifier que le total des soldes débiteurs soit bien égal au total des soldes créditeurs. A défaut, la balance comptable est déséquilibrée et il convient d’en rechercher la cause.

Pour construire une balance auxiliaire, il conviendra de ne reprendre que les comptes auxiliaires concernés (par exemple : tous les comptes clients ou tous les comptes fournisseurs). Par ailleurs, une balance auxiliaire est rarement équilibrée. Elle présente quasi-systématiquement un solde débiteur ou créditeur.

Enfin, pour construire une balance âgée, il suffit de reprendre les soldes figurant dans la balance auxiliaire et de procéder à leur ventilation en fonction de leur exigibilité (échu ou à échoir) et de leur échéance.

A lire également sur le thème des documents comptables :

- Les pièces justificatives comptables

- Les délais de conservation des documents comptables

- Le brouillard comptable

- Les journaux comptables

Conclusion : la balance comptable est un document très utilisé en pratique qui ne fait pourtant pas partie des documents obligatoires.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Savoir lire un bilan comptable est important ; le comprendre et l'interpréter est essentiel. Compta-Facile fait un tour d'horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte […]

Décryptage des obligations, différences et évolutions entre l'intéressement et la participation aux bénéfices de l'entreprise.

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

Les élections législatives de 2024 pourraient considérablement transformer le paysage immobilier français. Leur impact dépendra des programmes immobiliers défendus par les partis politiques, mais aussi du contexte économique, social et réglementaire.

2 commentaires

Lacombe

Bonjour

A ma connaissance toute écriture de crédit est équilibrée par une écriture de débit, et inversement.

Ma question : en fin d'exercice, l'écriture de versement du résultat en compte 12 est-elle équilibrée par une autre écriture ? Laquelle ?

Merci de votre réponse

J.Lacombe

Thibaut Clermont

Bonjour,

En fin d'exercice, le compte 12 "Résultat de l'exercice" apparaît lorsque l'on solde les comptes de charges et de produits : les comptes de charges débiteurs (classe 6) sont crédités et les comptes de produits créditeurs (classe 7) sont débités. La différence fait naître le résultat.

Bon après-midi. Cordialement, Thibaut CLERMONT.

Mim

Est que l'analyse de la balance lors des travaux de révision comptable consiste seulement à vérifier que le total des soldes débiteurs est bien égal au total des soldes créditeurs pour en rechercher la cause en cas de déséquilibre?

Merci de m'éclairer s'il y a d'autres vérifications à faire en pratique ?

Thibaut Clermont

Bonjour,

Non, l'analyse de la balance comptable consiste également à comparer les comptes et leurs variations d'une année sur l'autre. Tout écart significatif doit être étudié.

Ensuite, lors des travaux de clôture, il convient de justifier le solde de chaque compte.

Bonne journée. Cordialement, Thibaut CLERMONT.