Compte de résultat prévisionnel : définition, contenu et construction

Le compte de résultat prévisionnel est un des tableaux composant le prévisionnel financier. Il n’en existe pas de modèle obligatoire, mais cet état prévisionnel doit respecter un certain formalisme. Compta-Facile répond aux questions suivantes : qu’est-ce qu’un compte de résultat prévisionnel ? Quel est son contenu ? Comment faire pour le construire ? Un exemple de compte de résultat prévisionnel est également proposé.

Qu’est-ce qu’un compte de résultat prévisionnel ?

Le compte de résultat prévisionnel est un tableau financier présenté en liste reflétant le niveau l’activité économique sur une durée appelée exercice comptable. Il synthétise l’ensemble des produits et des charges d’une entreprise pour se solder par un résultat positif (un bénéfice) ou négatif (une perte).

Il doit toujours être établi avec des données « hors taxes », sauf si l’entreprise n’est pas redevable de la Taxe sur la Valeur Ajoutée (qu’elle bénéficiera, par exemple, de la franchise en base de TVA). Dans ce dernier cas, elle pourra concevoir un compte de résultat prévisionnel TTC.

Quel est le contenu d’un compte de résultat prévisionnel ?

Le compte de résultat prévisionnel doit contenir des variables essentielles telles que :

- le chiffre d’affaires prévisionnel,

- les charges d’exploitation prévisionnelles,

- les impôts et taxes prévisionnels,

- les charges financières prévisionnelles,

- les amortissements prévisionnels.

En pratique, il est très rare d’y faire figurer des produits et charges exceptionnels (du fait notamment de la difficulté de les évaluer et de leur caractère généralement non-significatif).

Comment construire un compte de résultat prévisionnel ?

Calculer son chiffre d’affaires prévisionnel

Donnée essentielle du business plan, le chiffre d’affaires prévisionnel récapitule l’ensemble des ventes effectuées par l’entreprise sur l’horizon des prévisions financières (en général trois années voir cinq) : marchandises, produits ou prestations de services.

Il est le reflet de l’activité anticipée par le créateur ; qu’il s’agisse de ventes de biens ou de prestations de services. Il existe plusieurs méthodes permettant de calculer son chiffre d’affaires prévisionnel ; nous les récapitulons ci-dessous :

- Effectuer une étude de marché (qui va notamment permettre d’identifier les principaux concurrents, d’analyser la clientèle potentielle, ses besoins ainsi que ses attentes envers un produit/service) ;

- Estimer un nombre de ventes moyen par jour multiplié par un « panier moyen » représentant le montant moyen (en euros) d’une vente multiplié par le nombre de jours d’ouverture de l’entreprise par an ;

- Calculer le coût de revient d’un bien et en lui appliquer un coefficient de marge.

Pour plus d’informations : calculer un chiffre d’affaires prévisionnel.

Estimer ses charges prévisionnelles

En contrepartie de ses ventes, l’entreprise devra faire face à un panel de charges prévisionnelles, pouvant être classées en six catégories.

Frais généraux prévisionnels

Cette subdivision contient notamment les postes suivants : achats de marchandises, achats de matières premières, fournitures administratives, petits équipements (biens de faible valeur), sous-traitance, crédit-bail, locations, travaux d’entretien et de réparations, primes d’assurance, frais de documentation, honoraires et commissions versées, frais de publicité, cadeaux, frais de déplacements, frais de mission et réception, frais postaux, frais et télécommunication et services bancaires.

Pour plus d’informations : les frais généraux prévisionnels.

Charges de personnel prévisionnelles

Lorsque l’entreprise prévoit d’embaucher des salariés, elle supporte plusieurs charges : une rémunération brute (salaire net du salarié augmenté des charges sociales salariales) ainsi que des charges sociales patronales. La somme de toutes les rémunérations brutes du personnel est appelée « masse salariale brute ». Cette catégorie inclut également la rémunération des dirigeants de sociétés ainsi que les charges sociales TNS à inclure dans le business plan.

Pour plus d’informations : les frais de personnel prévisionnels.

Dotations aux amortissements prévisionnelles

Tout investissement d’un montant supérieur à 500 euros doit, sauf quelques rares exception, être porté à l’actif du bilan prévisionnel et amorti sur sa durée d’utilisation prévue. Cette démarche aboutit au calcul et à la constatation d’amortissements prévisionnels à l’issue de chaque exercice contenu dans le business plan.

Pour plus d’informations : les amortissements prévisionnels.

Charges financières prévisionnelles

Lorsque l’entreprise a recours à un financement (prêt bancaire, avances en comptes courants d’associés, escomptes accordés pour paiement anticipé), elle va s’acquitter d’intérêts. Ces charges financières (comptes 66) doivent être inscrites dans le compte de résultat prévisionnel.

Pour plus d’informations : les charges financières prévisionnelles.

Impôts et taxes prévisionnels

Au cours de son activité, l’entreprise devra s’acquitter de divers impôts tels que : la Contribution Foncière des Entreprises (CFE), la Contribution sur la Valeur Ajoutée (CVAE), la Contribution Sociale de Solidarité (ORGANIC), la Taxe sur les Surfaces Commerciales (TASCOM), la Taxe sur les Véhicules de Sociétés (TVS), la Taxe d’Apprentissage (TA) ou encore la Formation Professionnelle Continue (FPC). Ces impôts et taxes doivent être évalués dans un business plan.

Pour plus d’informations : les impôts et taxes prévisionnels.

Charges exceptionnelles prévisionnelles

Très peu utilisées en pratique dans un business plan, ces sommes représentent des charges qui ne se rapportent pas à la gestion courante d’une entreprise. Il peut s’agir de pénalités, de créances clients devenues irrécouvrables (c’est-à-dire, perdues définitivement), de rappels d’impôts, de valeurs nettes comptables d’éléments d’actifs cédés. Pour plus d’informations, vous pouvez consulter notre article : les charges exceptionnelles.

Calculer les différents agrégats du compte de résultat prévisionnel

Les successions de produits et charges prévisionnels vont permettre de calculer d’importantes variables du compte de résultat prévisionnel. Les voici :

- Résultat d’exploitation = chiffre d’affaires prévisionnel + autres produits – achats d’exploitation – charges externes – impôts et taxes – charges de personnel – dotations aux amortissements

- Résultat financier = produits financiers – charges financières

- Résultat exceptionnel = produits exceptionnels – charges exceptionnelles

- Résultat courant = résultat d’exploitation + résultat financier + résultat exceptionnel

- Résultat net = résultat courant + résultat exceptionnel – impôts sur les bénéfices – participation des salariés

Le compte de résultat prévisionnel va notamment permettre de déterminer le montant de la marge commerciale ou la marge de production et de l’excédent brut d’exploitation (EBE). Il peut également être présenté sous une forme particulière en classant les charges selon leur nature (charge fixe ou charge variable) à travers un compte de résultat différentiel. La marge sur coûts variables sera notamment mise en évidence.

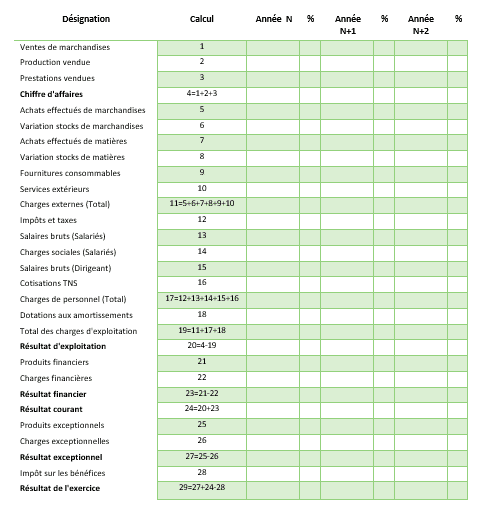

Exemple de compte de résultat prévisionnel

Généralement, le compte de résultat prévisionnel est présenté sous forme de liste. En voici un exemple :

Autres tableaux du prévisionnel financier

Le compte de résultat prévisionnel fait partie des principaux tableaux du prévisionnel financier mais il n’est pas le seul. Lorsqu’un porteur de projet s’attarde à la partie financière du business plan, il doit également construire un bilan prévisionnel, un budget de trésorerie et un plan de financement prévisionnel.

En pratique, il est possible de faire son business plan à l’aide d’un logiciel spécialisé. Celui-ci générera l’ensemble des tableaux financiers et contribuera à la réussite du dossier financier. Pour connaître nos conseils quant à sa sélection : comment choisir son logiciel de business plan.

Donnez-lui une note !

Merci pour votre vote.

A lire aussi...

Réussir son prévisionnel financier nécessite une bonne préparation et une minutieuse conception. Faire un bon prévisionnel peut parfois s'avérer difficile mais la bonne pratique se résume souvent à faire preuve de bon sens. […]

Savoir lire un bilan comptable est important ; le comprendre et l'interpréter est essentiel. Compta-Facile fait un tour d'horizon complet du bilan comptable : de quoi se compose-t-il ? Comment procéder à une lecture correcte […]

Décryptage des obligations, différences et évolutions entre l'intéressement et la participation aux bénéfices de l'entreprise.

Il est difficile de décider d’investir dans un projet immobilier plutôt qu’un autre lorsqu’ils correspondent tous deux à vos attentes. Et pourtant il existe des indicateurs financiers simples qui conforteront votre choix. Ici nous allons parler de l’indicateur principal, la rentabilité locative. Compta-Facile vous explique ce qu’est la rentabilité et comment la calculer ?

6 commentaires

Tazi

J'aime bien votre modèle de Business Plan.

Louis-Roix

Bonjour. J'aimerais avoir une ossature concernant un business plan.

Thibaut Clermont

Bonjour. Qu'entendez-vous par "ossature" ? Souhaitez-vous un fichier Excel prêt à l'emploi ou un modèle de business plan ? Dans le premier cas, je ne pourrais malheureusement vous aider. Dans le second, je vous recommande nos ressources dédiées : https://www.compta-facile.com/creation-d-entreprise/business-plan/. Bonne fin de journée. Cordialement, Thibaut CLERMONT.

Robin Pierre-Emmanuel

Bonjour,

Je dois établir un bilan prévisionnel sur trois années à partir de notre bilan 2015 qui comporte déja dettes et créances.

Dois-je reprendre ces dettes et créances sur le prévisionnel?

Merci

Thibaut Clermont

Bonjour,

S'il s'agit d'un prévisionnel financier de développement d'activité, oui, vous devez reprendre les éléments existants au niveau du bilan prévisionnel et du budget de trésorerie et ceux qui impacteronts le compte de résultat prévisionnel comme les dotations aux amortissements d'immobilisations existantes.

Bonne journée. Cordialement, Thibaut CLERMONT.

Denis

Bonjour,

Je suis entrain de faire un résultat prévisionnel pour une création d'entreprise dans le e-commerce (vente de matériel informatique). Si les charges de "transport sur vente" doivent figurer dans le prévisionnel comment faire pour prendre en compte la refacturation. Est-ce une charge fixe ou variable et faut-il additionner la refacturation du transport avec la vente des marchandises ?

En vous remerciant d'avance.

Thibaut Clermont

Bonjour,

La refacturation des frais de transport doit être prise en compte sur une ligne distincte de votre compte de résultat prévisionnel. En effet, la vente de matériels informatiques viendra alimenter vos "ventes de marchandises" tandis que la refacturation des frais de transport contribue à former vos "prestations vendues". Les frais de transport sur vente constituent une charge variable puisqu'ils dépendent du niveau de l'activité.

Bonne journée. Cordialement, Thibaut CLERMONT.

Denis

Bonjour,

Dans mon cas il s'agit de matériels (pièces informatiques) importés afin d'être assemblés puis revendus en tant que produits finis avec des prestations de maintenance et garantie. Avant de lire votre réponse à mon message, j'avais déjà inclus les frais de transport (frais locaux + fret aérien + droits de douane) dans le coût d'acquisition (prix d'achat et frais accessoires). Si j'ai bien compris, il faudrait comptabiliser ces frais de transport en tant que "prestation vendue" (avec ou sans marge) et non en tant que "ventes de marchandises ou de produits finis" ?

Salutations.

Thibaut Clermont

Bonjour,

Les frais de transport que vous facturez à vos clients doivent être inclus dans les "prestations vendues" pour le montant total hors taxes facturé. Les ventes de produits finis dans la ligne "ventes de produits finis". Les dépenses que vous supportez (achats) doivent bien être inclus dans les frais accessoires d'achat lorsqu'il concerne les produits fabriqués. Les dépenses supportées au titre du transport doivent être insérées dans la ligne "services extérieurs".

J'espère avoir répondu à votre demande. Cordialement, Thibaut CLERMONT.

Denis

Bonjour,

Dîtes moi si je me trompe.

J'utilise le terme "frais accessoires d'achats" pour désigner les frais de transports (douane, fret ...) dans les charges variables et j'utilise le terme "services extérieurs" pour désigner les "prestations vendues" dans le résultat prévisionnel.

Salutations.

Thibaut Clermont

Oui, mais les services extérieurs ne comprennent que les dépenses que vous supportez au titre de l'affranchissement qui sera refacturé (vos factures de ventes sont enregistrées dans la ligne "Prestations vendues").

Bonne journée. Cordialement, Thibaut CLERMONT.

favier

Bonjour,

J'aimerais comprendre pourquoi doit-on ajouter les cotisations TNS à la rémunération brute du dirigeant ? En effet j'avais compris que les cotisations (sociales) étaient calculées sur le salaire brut et donc incluses dans ce dernier.

Je prépare un prévisionnel afin d'ouvrir une petite entreprise individuelle (aucun salarié) et lorsque je calcule la rémunération de l'exploitant j'applique la formule suivante : Remun. expl. = CA-charges. Est-ce juste ?

Merci par avance.

Morgane

Thibaut Clermont

Bonjour,

L'intitulé de la ligne du compte de résultat est quel que peu trompeur puisqu'il ne s'agit pas du "salaire brut du dirigeant" mais de sa rémunération nette pour le cas de la SARL par exemple. En dessous, figurent effectivement les cotisations sociales TNS calculées sur la rémunération nette annuelle prise par le gérant de SARL ou le résultat "social" réalisé par le chef d'entreprise (cas de l'entreprise individuelle).

Votre situation est particulière car, dans la pratique, la rémunération perçue par le chef d'entreprise n'est pas mentionnée dans le compte de résultat mais directement dans le bilan bilan (débit du compte 108). Certains l'incluent tout de même dans un poste du compte de résultat afin d'analyser de manière plus précise la rentabilité de l'affaire. Cela est possible mais, pour calculer vos cotisations TNS, vous devez réintégrer les rémunérations figurant en charges car elles ne sont pas déductibles du revenus social (ni fiscal d'ailleurs).

Bonne journée. Cordialement, Thibaut CLERMONT.

Vallat

Bonjour,

Je suis en train d'effectuer un compte de résultat prévisionnel. J'aimerais savoir dans quelle catégorie dois-je intégrer le loyer?

Merci.

Thibaut Clermont

Bonjour,

Dans un compte de résultat prévisionnel, le loyer, qu'il résulte d'une location mobilière, immobilière ou d'un crédit-bail, doit être mentionné sur la ligne "Services extérieurs" dans l'exemple fourni.

Bon après-midi. Cordialement, Thibaut CLERMONT.